بیمه تضمین کیفیت ساختمان یا عیوب پنهان (LDL) چیست؟

بیمه تضمین کیفیت ساختمان، که با نام بیمه عیوب اساسی و پنهان ساختمان نیز شناخته میشود، نوعی پوشش بیمهای برای ساختمانها است که خسارات ناشی از ایرادات پنهان و اساسی سازه را پس از اتمام پروژه و در طول دوره بهرهبرداری پوشش میدهد. این ایرادات معمولاً ناشی از طراحی نادرست، استفاده از مصالح غیراستاندارد یا اجرای نامناسب عملیات ساختمانی هستند و ممکن است سالها پس از تحویل ساختمان نمایان شوند.

این بیمه، برخلاف بیمههای مسئولیت مدنی که خسارات جانی را پوشش میدهند، صرفاً خسارات مالی وارد شده به ساختمان را جبران میکند. هدف از این بیمه، تضمین کیفیت ساخت و کاهش ریسکهای مالی برای مالکان و سازندگان در برابر عیوب احتمالی است. این بیمه معمولاً توسط سازنده در ابتدای پروژه تهیه میشود و میتواند تا ۱۰ سال یا بیشتر اعتبار داشته باشد. در صورت بروز مشکل، شرکت بیمه پس از بررسی، خسارت را طبق شرایط بیمهنامه پرداخت میکند. دانایار نماینده بیمه دانا سعی کرده است که به صورت تخصصی در فروش و مشاوره بیمه های ساختمانی فعالیت کوشایی داشته باشد.

خرید آنلاین بیمه تضمین کیفیت ساختمان

در حوزه ساخت و ساز، بیمه تضمین کیفیت ساختمان به عنوان یکی از زیرمجموعههای بیمههای مهندسی و اموال شناخته میشود که دانستن جزئیات آن برای تمامی سازندگان ضروری است. این بیمهنامه با هدف حفاظت از خود ساختمان به عنوان یک دارایی ارزشمند ارائه میشود و برخلاف بیمههای مسئولیت یا بیمههای جانی، به هیچ وجه تعهدی برای پرداخت خسارات جانی ندارد. در واقع، تمرکز اصلی این نوع بیمه، تأمین هزینههای ناشی از خسارات واردشده به ساختمان و اجزای آن است. به عبارت دیگر، موضوع بیمه تضمین کیفیت ساختمان، فقط محافظت از جنبه مادی و سازهای پروژه بوده و هیچگونه مسئولیتی در قبال آسیبهای جانی یا حوادث انسانی ندارد. این ویژگی باعث میشود تا سازندگان بتوانند با خیالی آسودهتر پروژههای خود را اجرا کرده و در صورت بروز مشکلات ساختاری، از حمایت بیمهای برخوردار شوند. بنابراین، اگر به دنبال تضمین کیفیت و دوام ساختمان خود هستید، انتخاب بیمه تضمین کیفیت ساختمان یک تصمیم هوشمندانه خواهد بود.

همچنین میتوانید به پادکست مربوط به توضیحات بیمه تضمین کیفیت ساختمان یا عیوب پنهان گوش بدهید

زمان مناسب برای خرید بیمه تضمین کیفیت ساختمان

انتخاب زمان مناسب برای خرید بیمه تضمین کیفیت ساختمان تأثیر قابلتوجهی بر هزینه و کیفیت خدمات بیمهای دارد. این بیمهنامه میتواند در دو مقطع اصلی خریداری شود:

ابتدای پروژه ساختمانی:

در آغاز عملیات ساختمانی، خرید بیمه تضمین کیفیت یک انتخاب هوشمندانه محسوب میشود. در این مرحله، شرکتهای بیمه معمولاً نرخهای پایینتری برای این بیمهنامه ارائه میدهند. دلیل این امر، ریسک کمتر در پروژههای در حال ساخت است. با خرید بیمه در این مقطع، شما میتوانید از شروع پروژه تحت پوشش کامل بیمه قرار بگیرید و از مزایای آن در طول مراحل ساخت بهرهمند شوید.

پایان پروژه ساختمانی:

بسیاری از سازندگان ترجیح میدهند بیمه تضمین کیفیت ساختمان را در مرحله اخذ پایانکار خریداری کنند. در این حالت، شرکت بیمه یک کارشناس را برای بررسی وضعیت ساختمان از نظر کیفیت مصالح، استانداردهای ساختوساز و رعایت ضوابط فنی به محل پروژه اعزام میکند. گزارش این بازدید، معیار اصلی برای پذیرش یا رد ریسک بیمهنامه خواهد بود.

به طور کلی، بهترین توصیه این است که بیمه تضمین کیفیت ساختمان همزمان با بیمه مسئولیت پروژه خریداری شود. این تصمیم نه تنها باعث کاهش هزینههای بیمه میشود، بلکه پوشش جامعتری را نیز برای پروژه تضمین میکند. برنامهریزی دقیق و انتخاب زمان مناسب، به شما کمک میکند تا امنیت سرمایهگذاری خود را در پروژه ساختمانی تضمین کنید.

امکان بازدید شرکت بیمه از پروژه

بله، شرکتهای بیمه مجاز به بازدید از محل پروژه در بیمه تضمین کیفیت ساختمان هستند. این بازدیدها با هدف ارزیابی دقیق میزان ریسک پروژه انجام میشود و معمولاً در دو مرحله اصلی صورت میگیرد:

قبل از صدور بیمهنامه: در این مرحله، کارشناس بیمه به محل پروژه مراجعه کرده و کیفیت مصالح، رعایت استانداردهای ساختوساز و دیگر جزئیات مرتبط را بررسی میکند. نتایج این بازدید به عنوان مرجع تصمیمگیری برای صدور بیمهنامه استفاده میشود.

پس از صدور بیمهنامه: ممکن است بازدیدهای دورهای برای اطمینان از رعایت استانداردها و کاهش ریسکهای احتمالی انجام شود. این بازدیدها به شرکت بیمه کمک میکند تا توصیههای لازم را برای بهبود ایمنی ساختمان ارائه دهد.

در صورت عدم رعایت استانداردها یا افزایش ریسک، شرکت بیمه ممکن است شرایط بیمهنامه را تغییر داده یا حتی آن را فسخ کند. بنابراین، همکاری با کارشناسان بیمه در این بازدیدها ضروری است.

پوششها و مزایای بیمه تضمین کیفیت ساختمان و عیوب پنهان

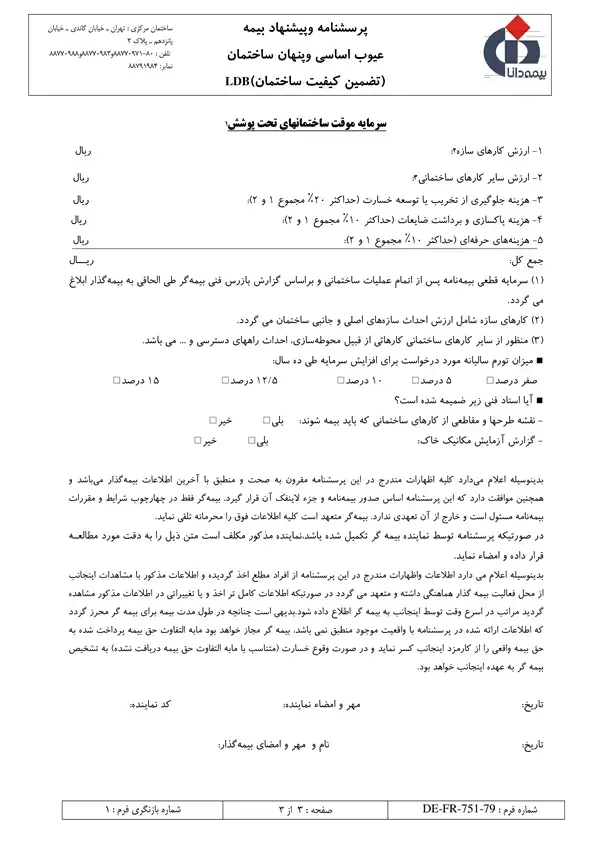

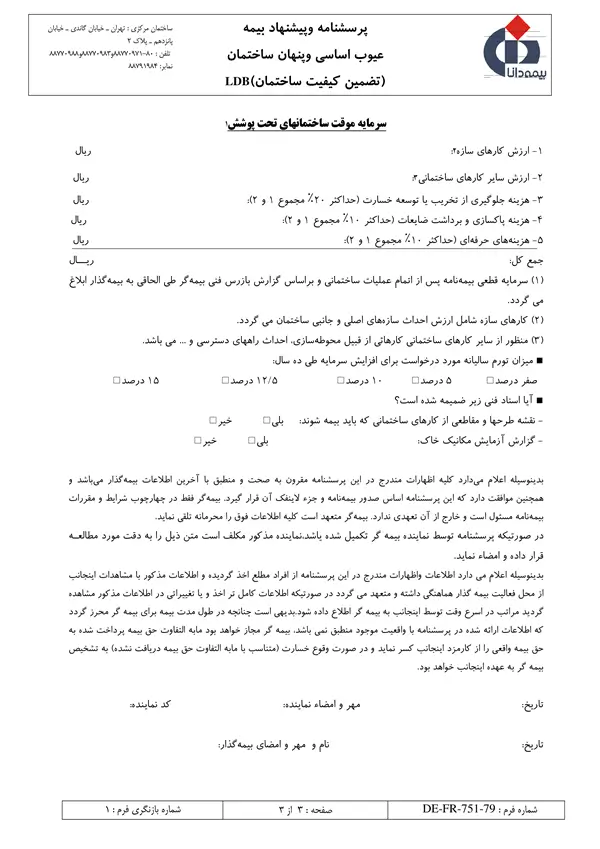

بیمه تضمین کیفیت ساختمان، یکی از مهمترین انواع بیمههای مرتبط با صنعت ساختمان است که با هدف حفاظت از سازه و کاهش ریسکهای ناشی از خسارات احتمالی ارائه میشود. این بیمه، خسارتها و هزینههای مرتبط با کیفیت ساختمان را در بازههای زمانی مشخص پوشش میدهد. این بیمهنامه، خسارات زیر را تحت پوشش قرار میدهد:

ویرانی کلی ساختمان یا خسارات جزئی: شامل خرابیهای کلی یا آسیبهای جزئی به ساختمان و ملحقات آن میشود. این پوشش کمک میکند تا سرمایهگذاری انجامشده در پروژه ساختمانی محافظت شود.

هزینههای جلوگیری از گسترش خسارت: اگر در مراحل ابتدایی وقوع خسارت اقدامی جهت کاهش گسترش آسیب انجام شود، هزینههای این اقدامات تحت پوشش قرار خواهد گرفت.

هزینههای پاکسازی و جمعآوری ضایعات: در صورت وقوع خسارت، هزینههای مربوط به جمعآوری و پاکسازی نخالهها نیز توسط بیمه پرداخت میشود.

هزینههای مشاوره و خدمات حرفهای: در مواقع ضروری، هزینههای مرتبط با استفاده از مشاوره یا خدمات فنی و حرفهای تحت پوشش این بیمه قرار دارد.

مدت زمان پوشش بیمه تضمین کیفیت ساختمان:

- سازههای اصلی ساختمان: 10 سال

- نمای ساختمان: 5 سال

- عایقهای رطوبتی: 5 سال

- تجهیزات مکانیکی و برقی: 3 سال

موارد استثنا در پرداخت خسارت

استثنائات بیمه تضمین کیفیت ساختمان مواردی را شامل میشود که بیمهگر از پرداخت خسارت در آن شرایط معاف است. برخی از این استثنائات عبارتند از:

- اعمال عمدی: اگر خسارت به دلیل اقدامات عمدی بیمهگذار یا ذینفعان رخ داده باشد، بیمهگر تعهدی برای پرداخت ندارد.

- حوادث طبیعی خاص: خسارات ناشی از زلزله، آتشسوزی یا انفجار تنها در صورتی تحت پوشش قرار میگیرند که مستقیماً ناشی از خسارتهای مشمول بیمهنامه باشند. همچنین، زلزله تنها تا حدود مشخصی بر اساس مقررات ملی ساختمان جبران میشود. خسارات ناشی از سیل، طوفان، آتشفشان، صاعقه و طغیان آب نیز جز در موارد توافقشده قابل پرداخت نیستند.

- عوامل خارجی: آسیبهای ناشی از جنگ، عملیات تروریستی، شورش، یا توقیف و مصادره تحت پوشش بیمه قرار نمیگیرند.

- تشعشعات اتمی: هرگونه خسارت ناشی از تشعشعات رادیواکتیو یا اتمی از استثنائات بیمه محسوب میشود.

- نقص در طراحی یا اجرا: خسارات ناشی از خطاهای طراحی، اجرای نامناسب یا مصالح نامرغوب در بخشهای جانبی ساختمان، نازککاری یا تجهیزات، مگر در شرایط توافقشده، جبران نخواهد شد.

- تغییرات ظاهری: ترکها، لکهها یا تغییرات ظاهری در نمای ساختمان تحت پوشش قرار نمیگیرند.

- خسارات پس از تکمیل: آسیبهای ناشی از تعمیرات یا تغییرات پس از اتمام پروژه، تنها در صورت اطلاع و تأیید قبلی بیمهگر، قابل بررسی هستند.

- فرسودگی: خسارات ناشی از فرسودگی، پس از اتمام مدت تعهد بیمهگر، شامل پوشش نمیشوند.

- موارد مشروط: خسارات ناشی از موضوعاتی که در گزارش بازرسی فنی بهعنوان شرط ذکر شدهاند، تنها در صورتی پرداخت میشوند که اصلاح شده و مورد تأیید بیمهگر قرار گرفته باشند.

این استثنائات نشاندهنده مواردی هستند که خارج از تعهدات بیمهگر بوده و در قرارداد بیمهنامه بهوضوح تعریف شدهاند.

مدارک لازم برای تشکیل بمیه نامه تضمین کیفییت و عیوب پنهان ساختمانی

مدارک مورد نیاز برای خرید بیمهنامه تضمین کیفیت ساختمان (بیمه عیوب پنهان ساختمان) به منظور پوشش خسارات ناشی از ایرادات احتمالی در سازه، تاسیسات و نمای ساختمان پس از اتمام پروژه، به شرح زیر است:

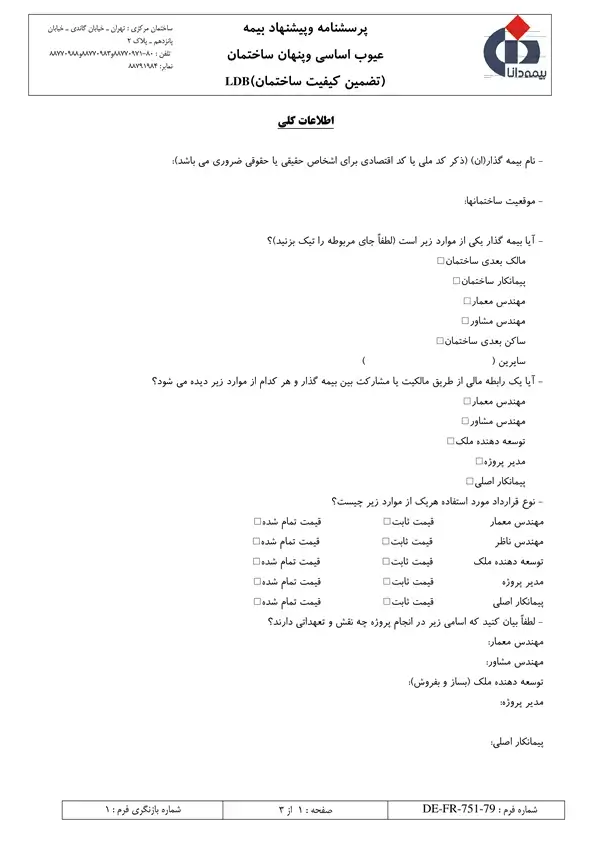

- تکمیل فرم پیشنهاد بیمه: این فرم شامل اطلاعات مربوط به پروژه ساختمانی، مشخصات مالک، پیمانکار و مهندس ناظر، نوع سازه، متراژ، تعداد طبقات و ارزش تقریبی ساختمان است. تکمیل دقیق این فرم، مبنای ارزیابی ریسک توسط شرکت بیمه خواهد بود. این کار میتواند به صورت دستی در شعب بیمه یا آنلاین از طریق وبسایت شرکتهای بیمه انجام شود.

- تصویر کارت ملی بیمهگذار (مالک یا سازنده): ارائه تصویر کارت ملی برای احراز هویت و ثبت اطلاعات بیمهگذار ضروری است.

- تصویر پروانه ساختمانی: پروانه ساختمانی نشاندهنده مجوز قانونی ساخت و ساز و مشخصات فنی پروژه است و برای ارزیابی ریسک و تعیین شرایط بیمهنامه مورد نیاز است.

سایر مدارک (در صورت نیاز): بسته به نوع پروژه و شرکت بیمه، ممکن است مدارک دیگری نیز درخواست شود، از جمله:

- نقشههای معماری و سازه: برای بررسی دقیقتر مشخصات فنی ساختمان.

- گزارش مطالعات ژئوتکنیک (مکانیک خاک): برای ارزیابی وضعیت زمین و پایداری سازه.

- قراردادهای پیمانکاری: برای مشخص شدن مسئولیتهای هر یک از طرفین.

- گواهیهای استاندارد مصالح: برای اطمینان از کیفیت مصالح مورد استفاده در ساختمان.

مهلت اعلام خسارت در بیمه تضمین کیفیت ساختمان چقدر است؟

در صورت بروز خسارتی که شامل پوششهای بیمه تضمین کیفیت ساختمان باشد، حداکثر 14 روز پس از اطلاع از خسارت فرصت دارید تا آن را بهصورت کتبی به شرکت بیمه اطلاع دهید. اگر امکان مراجعه حضوری ندارید، میتوانید از طریق ارسال نامه با پست سفارشی دو قبضه اقدام کنید. این اقدام برای ثبت و پیگیری خسارت ضروری است.

تغییر مالکیت و وضعیت بیمه تضمین کیفیت ساختمان

از آنجا که بیمه تضمین کیفیت ساختمان معمولاً یک بیمهنامه بلندمدت است، در طول مدت اعتبار آن ممکن است مالکیت ساختمان تغییر کند. در این شرایط، عدم اطلاع مالک جدید از شرایط بیمهنامه ممکن است باعث بروز مشکلاتی شود. به همین دلیل پیشنهاد میشود در زمان انتقال مالکیت:

- بیمهنامه به مالک جدید منتقل شود و شرایط آن به وی اطلاع داده شود.

- در صورت صدور بیمهنامه به صورت اقساطی، نسبت به تسویه اقساط اقدام شود، زیرا ممکن است مالک جدید از اقساط باقیمانده بیاطلاع باشد.

- الحاقیه تغییر بیمهگذار برای ثبت اطلاعات مالک جدید صادر شود.

این اقدامات باعث جلوگیری از چالشهای احتمالی و حفظ حقوق همه طرفین خواهد شد.

آیا بیمه تضمین کیفیت ساختمان اجباری است؟

بله، بر اساس قوانین کشور، ارائه بیمه تضمین کیفیت ساختمان برای برخی از انواع پروژههای ساختمانی الزامی است:

- ردیف 3 از بند ب ماده 30 قانون برنامه چهارم توسعه: صدور پایان کار برای ساختمانهای عمومی و مجتمعهای مسکونی منوط به ارائه این بیمهنامه است.

- بند ب ماده 168 قانون برنامه پنجم توسعه: صدور پروانه ساختمان تنها با ارائه موافقت اصولی بیمه کیفیت ساختمان امکانپذیر است. شرکتهای بیمه موظفاند خسارتهای واردشده به ساختمان را طی ده سال جبران کنند.

- ماده 18 آییننامه اجرایی ماده 33 قانون نظام مهندسی و کنترل ساختمان: مجری موظف است کیفیت اجرای ساختمان را تضمین کند و در صورت الزام، بیمهنامه تضمین کیفیت را تهیه و در اختیار مالک یا مالکان بعدی قرار دهد.

این الزامات نشاندهنده اهمیت بالای بیمه تضمین کیفیت در حفظ امنیت و ارزش ساختمانها است. با این بیمه، نه تنها ریسکهای احتمالی پوشش داده میشود، بلکه پروژههای ساختمانی مطابق استانداردها پیش میروند.

در صورت تورم چه تاثیری بر بیمه نامه تضمین کیفیت و پوشش های آن وارد میشود؟

در صورتی که ارزش ساختمان شما به دلیل تورم افزایش یابد، باید به نکاتی توجه کنید تا پوشش بیمهایتان مطابق با ارزش واقعی ساختمان باشد. بهطور معمول، بیمهنامههای تضمین کیفیت ساختمان برای مدت 10 سال اعتبار دارند و در این مدت ممکن است ارزش ساختمان بهدلیل تغییرات اقتصادی و تورم افزایش یابد. در صورتی که این افزایش ارزش را در نظر نگیرید، هنگام بروز خسارت، ممکن است مبلغی که از شرکت بیمه دریافت میکنید، نسبت به ارزش واقعی ساختمان کمتر باشد.

برای جلوگیری از این مشکل، توصیه میشود که هر زمان که ارزش ساختمان شما افزایش یافت، به شرکت بیمه مراجعه کنید و با پرداخت حق بیمه مربوطه، پوشش بیمهای خود را بهروز کنید. این کار به شما کمک میکند تا در صورت بروز خسارت، مبلغ کامل خسارت را دریافت کنید. در غیر این صورت، طبق ماده 10 قانون بیمه، ممکن است بهطور قابل توجهی از مبلغ خسارت کاسته شود. این نکته در سایر انواع بیمهنامهها مانند بیمه بدنه خودرو نیز قابل اعمال است.

با این اقدام، شما اطمینان خواهید داشت که در صورت نیاز به دریافت خسارت، بیمهنامه شما بهطور کامل و بدون نقصان پاسخگوی ارزش واقعی دارایی شما خواهد بود.

انتقال بیمه نامه تضمین کیفیت ساختمان بعد از تغییر مالک ساختمان

در صورت تغییر مالک یا مالکین ساختمان، وضعیت بیمهنامه تضمین کیفیت ساختمان میتواند به موضوعی حساس تبدیل شود. از آنجا که این نوع بیمهنامهها معمولاً بلندمدت هستند، احتمال تغییر مالکیت ساختمان در طول اعتبار بیمهنامه وجود دارد. ناآگاهی مالک جدید از شرایط بیمهنامه میتواند منجر به اختلافات بین طرفین ذینفع و شرکت بیمه شود. برای جلوگیری از این چالشها، پیشنهاد میشود که در هنگام انتقال مالکیت ساختمان:

انتقال بیمهنامه به مالک جدید: بیمهنامه باید به نام مالک جدید منتقل شود و شرایط و تعهدات آن به اطلاع ایشان برسد.

تسویه اقساط بیمهنامه: اگر بیمهنامه بهصورت اقساطی صادر شده است، حتماً اقساط باقیمانده در زمان نقل و انتقال تسویه شود. تجربه نشان داده است که بسیاری از مالکان جدید از اقساطی بودن بیمهنامه یا بدهیهای احتمالی آن بیخبر هستند.

صدور الحاقیه تغییر بیمهگذار: پس از انتقال مالکیت، الحاقیهای برای تغییر اطلاعات بیمهگذار صادر و به شرکت بیمه ارائه شود.

این اقدامات به شما کمک میکند تا از بروز مشکلات احتمالی جلوگیری کرده و حقوق مالک جدید و تعهدات بیمهای بهطور کامل حفظ شود.

مبنای محاسبه هزینه بیمه تضمین کیفیت ساختمان

بیمه تضمین کیفیت ساختمان در دستهبندیهای صنعت بیمه جزو بیمههای اموال قرار میگیرد. بنابراین، ارزش سرمایهای ساختمان که تحت پوشش بیمه قرار میگیرد، نقش بسیار مهمی در تعیین حق بیمه دارد. بهطور دقیقتر، ارزش روز ساختمان شما باید بهعنوان مبنای محاسبه قرار گیرد. برای محاسبه این ارزش، فرض میکنیم زمینی که ساختمان شما در آن واقع شده است، بهصورت زمین خالی و بدون هیچ ساختی است. هزینهای که برای ساخت و تکمیل ساختمان تا مرحله بهرهبرداری کامل برآورد میکنید، بهعنوان ارزش سرمایه قابل بیمه در بیمهنامه لحاظ میشود. این روش محاسبه، اطمینان حاصل میکند که تمام هزینههای ساخت و سرمایهگذاری شما بهطور کامل تحت پوشش بیمه قرار بگیرد. شما همچنین میتوانید برای خرید بیمه مدیران ساختمانی در دانایار اقدام فرمائید به این منظور میتوانید صحفه بیمه مسئولیت مدیر ساختمان را مطالعه بفرمائید.

مزیت دانایار این است که با ارائه تعرفههای رقابتی و فرآیند ساده آنلاین، شما میتوانید از خدمات ما استفاده کرده و در زمان و هزینه خود صرفهجویی کنید. همین حالا اقدام کنید و از امنیت ساختمان خود اطمینان حاصل کنید.

نقش سازمان نظام مهندسی ساختمان در بیمه تضمین کیفیت ساختمان

سازمان نظام مهندسی ساختمان بهطور مستقیم در تعیین تعرفههای بیمه تضمین کیفیت ساختمان دخالتی ندارد، اما بهطور غیرمستقیم تأثیرگذار است. یکی از عوامل کلیدی در تعیین هزینه این بیمه، ارزش ساختمان بر اساس بهای تمامشده هر مترمربع است. این معیار، مشابه مبنای تعرفه خدمات مهندسی ساختمان است که سالانه توسط سازمان نظام مهندسی در هر استان اعلام میشود.

محاسبه ارزش ساختمان، شامل ارزش کل سازه منهای قیمت زمین، برای صدور بیمهنامه بسیار اهمیت دارد. در برخی استانها، نظیر استان البرز، بیمهنامههای تضمین کیفیت تنها زمانی تأیید میشوند که سرمایه ساختمان بر اساس جدول هزینه ساختوساز ابلاغی نظام مهندسی تنظیم شده باشد. به همین دلیل، در سامانههایی مانند دانایار، تعرفههای نظام مهندسی استانها بهصورت پیشفرض لحاظ شدهاند تا محاسبات دقیق و منطبق با استانداردهای هر استان انجام شود.

برای مثال، در استان البرز، شهرهایی مانند کرج، فردیس، هشتگرد، و نظرآباد، بیمهنامهها باید بر اساس تعرفههای مصوب نظام مهندسی این استان صادر شوند. این در حالی است که در استان تهران، روند متفاوتی وجود دارد. در شهرهایی مانند تهران، شهریار، اسلامشهر، و دیگر شهرهای این استان، اجبار خاصی برای استفاده از تعرفههای نظام مهندسی وجود ندارد و بیمهگذار میتواند ارزش ساختمان را بر اساس برآورد شخصی خود محاسبه کند.

نکته مهم این است که در شهر تهران و مناطق 22گانه آن، به دلیل تفاوت در کیفیت و هزینههای مصالح، توصیه میشود ارزش ساختمان را بر اساس تعرفههای مصوب محاسبه نکنید. چرا که معمولاً هزینههای واقعی ساختوساز در این مناطق بالاتر از مقادیر اعلامی نظام مهندسی است. در نهایت، توجه به ارزش دقیق ساختمان برای جلوگیری از کمپوششی و خسارتهای احتمالی از اهمیت بالایی برخوردار است.

ارزانترین بیمه تضمین کیفیت ساختمان را از کجا بخریم؟

اگر به دنبال پایینترین قیمت بیمه تضمین کیفیت ساختمان هستید، ما در دانایار بهترین گزینه را به شما ارائه میدهیم. با گسترش خدمات آنلاین بیمه در کشور و وجود مجوزهای معتبر از مراجع ذیصلاح، دیگر نیازی به مراجعه حضوری به شرکتهای بیمه ندارید. همین حالا میتوانید با استفاده از فرم استعلام قیمت آنلاین که در قسمتهای بالایی یا پایینی این صفحه قرار دارد، اطلاعات مربوط به ساختمان خود را وارد کنید و در کمتر از چند ثانیه از هزینه بیمه تضمین کیفیت ساختمان خود مطلع شوید. سپس بهراحتی میتوانید بهصورت آنلاین این بیمهنامه را خریداری کنید.